发布时间:2024-12-22 03:56:28 来源:NG28南宫娱乐官网 作者:ng28南宫娱乐官网版

前言:在《医疗IT系列一》中我介绍了医疗IT的概念,也梳理医疗IT的重点细分赛道,本篇就将重点放在医疗IT产业的行业现状和行业前景两个方面。结合《医疗IT系列一》中的内容,会对医疗IT这个行业的脉络有一个清楚的了解。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

医疗IT可大致分为医院信息化(占比85%左右)和公卫信息化,主要对这两个方面进行分析来看医疗IT的行业现状。

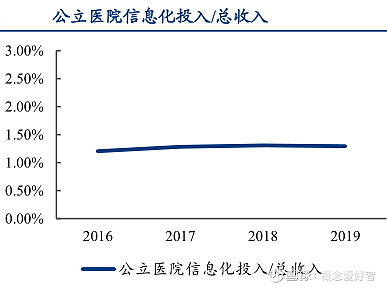

医院信息化建设主要依赖医院自有资金。此块市场分2块,一是现有医院信息建设:我国公立医院信息化投入占总收入的比例基本在1.3%,而公立医院收入主要医疗收入,财政补助对医院整体收入的影响较小(占比仅约10%),因此,只要医院医疗业务正常开展,其信息化建设投入就会有所保证;二是新建医院信息化建设:新建医院资金来源主要有政府、医院自筹、社会融资等。如果资金来源采用政府+医院自筹模式,大多情况下政府会负责土建等,信息化招标层面多为医院自主负责。

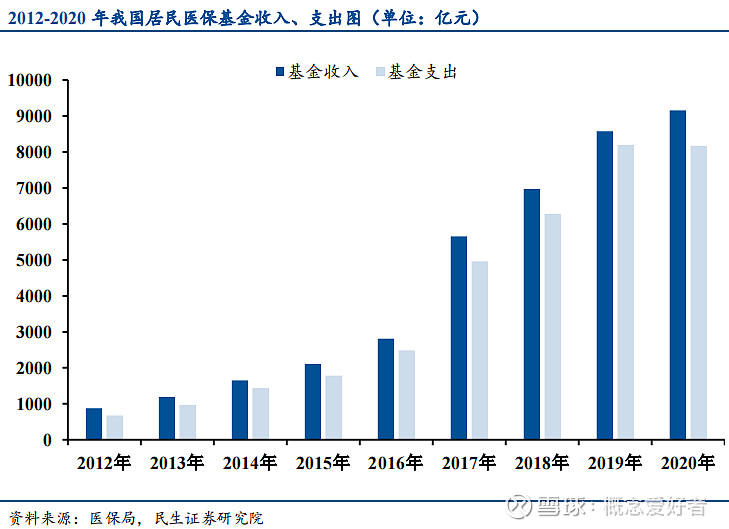

公卫信息化主要依靠各地区加强医疗资金支持。目前,各省市“十四五”医疗相关规划、促进公立医院高质量发展规划正在陆续出台,以河北省为例,发布会上明确提出“科学统筹财力,持续加大对公立医院投入力度”,可以看出对公立医院发展非常重视,我们认为对公卫支持力度同样不会缩减。

按照此次规定的医院推广进度(2022-2024年分别为40%,30%,30%),假设所有二级及以上医院购买绩效考核(100万)、DRG管理(50万)、质量分析(50万)、智慧运营(50万)、成本核算(50万)子系统,则预估单医院投入金额在300万左右,估算2022-2024年市场可能分别为约163亿元/122亿元/122亿元。

根据招标网相关数据统计,市级NHC平台建设金额约300万,我国目前有293个地级市,以此数据计算,估算NHSA端、NHC端或将有约18亿的市场。

目前NHSA的资金充足,且费用来源于三个方面:1)NHSA在2018年底便向国家财政申请了一笔用于NHSA平台正在各省落地推广的资金;2)NHSA平台正在各省落地推广情况顺利,众多区域申请地方财政用于加速NHSA的能力的提升;3)当地的金融机构或保险机构与NHSA达成合作,共同推进新的DRG/DIP NHSA支付模式。

通过DRG/DIP的建设,可以在控制医疗费用的基础上、建立公立医院运行补偿新机制,极大地调动医院端的积极性,医院端出于行业政策、控本控费、绩效考核的需求,有充足动力推进DRG/DIP建设。

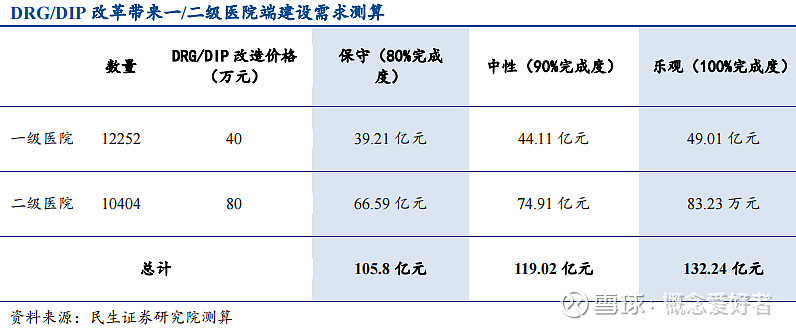

截至2020年,我国现有一级医院12252家,二级医院10404家。根据采招网信息,预计一级医院端信息系统单价在40-45万元,二级医院端信息系统单价在80-120万元,我们保守采用40万元作为一级医院端单价,采用80万元作为二级医院端系统单价,考虑到电子病历分级建设要求等前期建设目标实际完成情况,分别给出保守(80%),中性(90%)及乐观(100%)的测算,一级/二级医院端对应的市场增量约为105.8亿元、119.02亿元、132.24亿元。

远期看,国内医疗IT产业成长空间依然十分充裕,2018年,中国医卫总费用为GDP的6.4%,在金砖五国中高于俄罗斯、印度,但低于巴西与南非,而如德、法、英、日等发达经济体的医疗卫生支出普遍在其GDP的10%左右,美国更是高达GDP的约17%。中国医卫支出的相对份额至少应有2pct-3pct的上升空间,信息化支出也可随之提升。医院支出角度看,近年医院信息化投入的预算占比均值提升明显,至2018年达到1.13%,但相比发达经济体约3%-5%的医院预算投入比重,仍有非常明显的差距,即使达到2%-3%的目标值也有翻倍的空间。

即使不考虑国民收入的增长,中国医疗IT市场的远期规模也至少具有增至当前约2~3倍的潜力。如考虑未来IT在医疗中的作用大幅提升,IT企业在数字医疗第二至第四阶段对业务运营深度介入,市场空间则更为可观。

据前瞻行业研究院数据,中国医疗IT市场规模2020年增长至881亿元,近两年复合增长率达到20.6%。2020年受疫情影响,医疗信息化进程再次加快,随着目前各级医疗机构的重视,医疗信息化市场规模将保持快速增长,预计该市场规模在2021年将达到1060亿元。

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

(本文来源于雪球作者:概念爱好者。本文内容仅供参考,读者需自行核实相关内容及数据是否正确。本文不作为投资依据,据此入市,风险自担)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

地址:南宁市东葛路118号青秀万达西(甲)3栋39楼3909室

联系电话:0771-5861520/920

CopyRight© 南宫28官方网站-NG28南宫娱乐官网版 版权所有  桂公网安备 45010302000733号 南宫28官方网站

桂公网安备 45010302000733号 南宫28官方网站